電子帳簿保存法について-第1回(概要)

はじめに

電子帳簿保存法(以下電帳法)は社会の高度情報化やペーパーレス化が進む中で1998年度の税制改正にて創設された制度です。

以後、デジタル技術の発展に伴い対象範囲の拡大や利便性向上のための制度改正が行われ、2024年1月には電子取引で受領したデータの電子保存義務化が予定されるなど実務への影響が大きい制度です。

【会計税務の情報】では数回に分けて電子帳簿保存法について解説していきます。第1回は電子帳簿保存法の概要について解説していきます。

Ⅰ.電子帳簿保存法とは

電帳法はデジタル社会の発展に伴い、納税義務の履行を担保しつつ納税者が法令で保存が求められている書類や国・地方公共団体に提出する書類(以下国税関係帳簿書類)や

電子取引に係るデータなどを書面だけでなく、電子データによる保存を可能にすることで、納税者の保存に係る負担を軽減するために定められた制度です。

なお、電帳法に従いこれらの電子データを保存する際には、一定の保存要件が課されることになります。

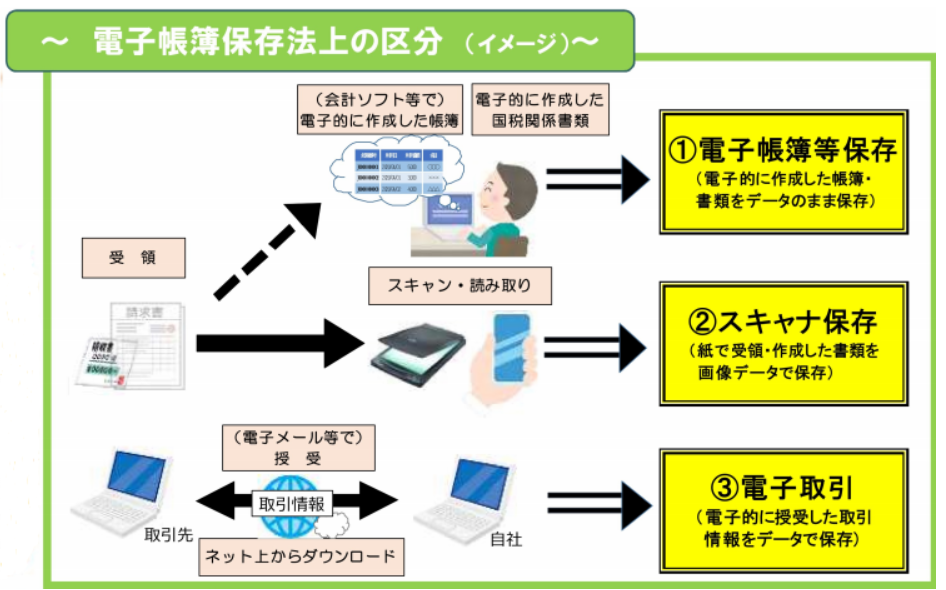

Ⅱ.電子帳簿保存法の区分

電帳法は保存する書類や保存の方法により、大きく3つの区分に分類されています。

| ①-1.国税関係帳簿の電磁的記録による保存制度 (1)最低限の要件を満たす電子帳簿(電帳法4①) (2)優良な電子帳簿(電帳法8④)①-2.国税関係書類の電磁的記録による保存制度(電帳法4②) ②.スキャナ保存制度(電帳法4③) ③.電子取引の取引情報に係る電磁的記録の保存制度(電帳法7) |

出典:国税庁HP「電子帳簿保存法が改正されました(令和3年12月改訂)」

また、3区分の分類における各制度の保存対象書類は以下の通りです。

①電子帳簿等保存制度

最初からパソコンなどで作成した国税関係の帳簿や書類(決算関係書類、取引関係書類等)が対象となります。

(例)

〇帳簿:仕訳帳、総勘定元帳、売上台帳等

〇書類:貸借対照表、損益計算書、契約書、納品書等

②スキャナ保存制度

相手先から受領した取引関係書類又は自社が紙で作成・発行した取引関係書類(写し)が対象となります。

(例)

契約書、請求書、領収書、納品書等

③電子取引の保存制度

電子取引データで相手先から受領又は相手先へ送付した取引情報が対象となります。

(例)

EDI取引、インターネットによる取引、電子メールでやりとりする取引等

Ⅲ.電子帳簿保存法における保存場所・期間について

電帳法では保存対象となる書類の範囲や保存方法に関しては規定を定めていますが、保存場所・期間については定めがありません。

そのため、紙の書類で保存する場合と同じく、各税法の規定がそのまま適用されることになります。つまり、保存場所は原則納税地、保存期間は申告期限から7年間となる点は変更ありません。

なお、電子データの保存場所については、パソコンやサーバーなどの設置場所ではなく、納税地にコンピューターなどが完備されいつでも保存データにアクセスし確認できる状態を保つことで足りるとされています。

おわりに

今回は電子帳簿保存法の概要について解説していきました。電子取引については、2024年1月から電子保存することが義務付けられており、準備を進める必要があります。

また、紙面の帳簿や書類などの電子化は業務効率化や保管スペースの節約につながるメリットがあるため、このタイミングを機に電子化の検討を行うことをお勧めします。