インボイス制度‐第5回(インボイス制度と簡易課税)

はじめに

インボイス制度の導入により免税事業者が課税事業者を選択する場合、消費税の申告と納税が必要になります。消費税の申告方法には原則課税と簡易課税があり事業者に選択肢があります。第5回は簡易課税制度について解説していきます。

Ⅰ.簡易課税制度とは

簡易課税制度は中小事業者の納税事務負担を軽減する観点から、基準期間(前々年)の課税売上高が5,000万円以下の事業者について、課税売上高を基礎として納税額を算定する制度です。具体的には、売上げに係る消費税額から事業区分に応じたみなし仕入率を乗じて算出された金額を仕入れに係る消費税額として、売上げに係る消費税から控除することで納税額を算定します。また、原則として適用する課税期間の開始の前日までに「消費税簡易課税制度選択届出書」(以下届出書)を提出することが必要となります。なお、事業区分に応じたみなし仕入れ率は以下の通りです。

| 事業区分 | みなし仕入率 |

| 第1種事業(卸売業) | 90% |

| 第2種事業(小売業等) | 80% |

| 第3種事業(製造業、建設業等) | 70% |

| 第4種事業(飲食店業等) | 60% |

| 第5種事業(サービス業(飲食店業除く)等) | 50% |

| 第6種事業(不動産業等) | 40% |

Ⅱ.簡易課税制度の事業者が受ける影響について

簡易課税制度の選択事業者は課税売上高を基礎として消費税を計算することから、仕入税額控除の算定の際にインボイスの入手が不要となります。従って、自社の仕入先がインボイス事業者かどうかの確認は不要になります。

Ⅲ.免税事業者の簡易課税制度の適用について

インボイス制度により免税事業者が課税事業者になる場合、もともと課税売上高が1,000万円以下のため、5,000万円以下が対象となる簡易課税制度の要件を満たすことが想定されます。従って、原則課税と簡易課税における納税額のシミュレーションや事務負担の軽減などを考慮し選択することが実務上考えられます。簡易課税の納税額が有利な例としては課税仕入れの対象とならない人件費等の支出が多い事業、つまりシステムエンジニアなどのIT業等が該当すると思われます。なお、簡易課税制度を適用した事業者には2年間の拘束期間がある点には注意が必要です。

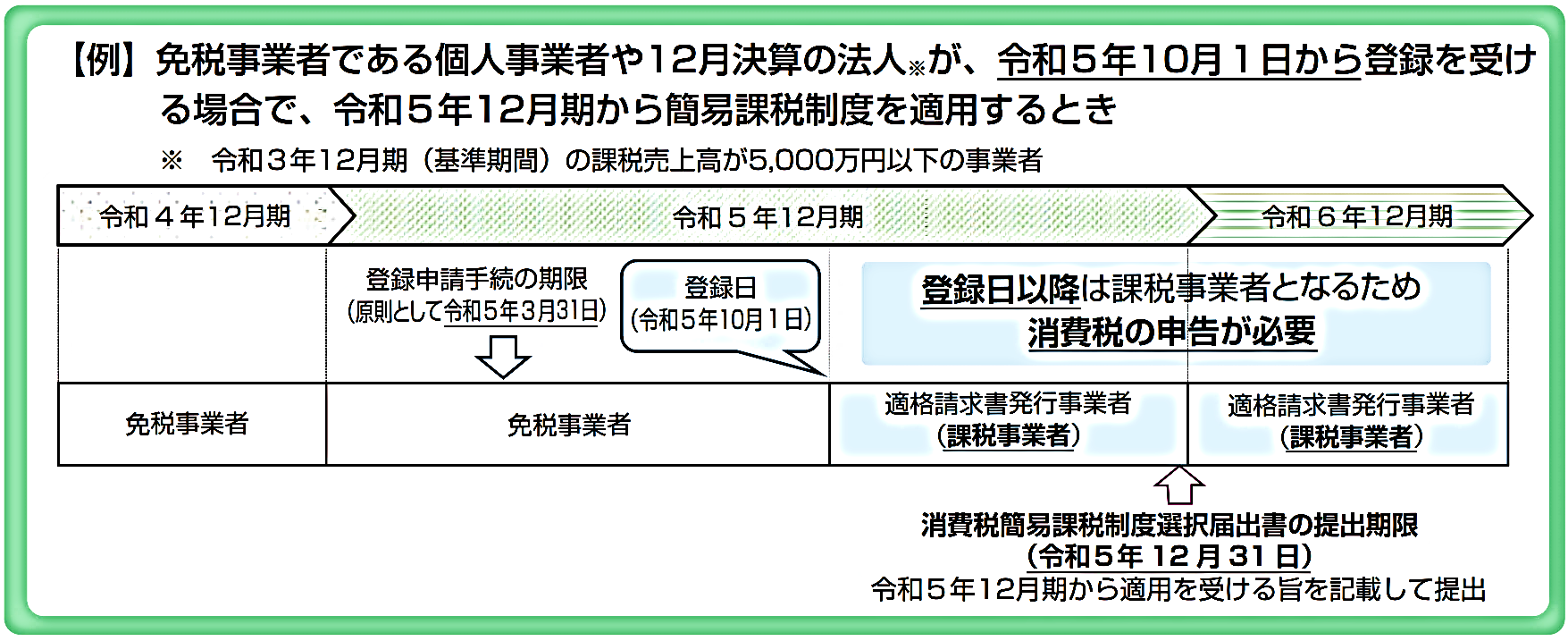

Ⅳ.消費税簡易課税制度選択届出書に関する経過措置について

届出書に関して、通常は前述の通り課税期間の開始の前日までに提出する必要がありますが、経過措置では免税事業者が制度導入時(2023年10月1日)から2029年9月30日の期間にインボイス事業者の登録を受ける際、同じ課税期間中に届出書を提出することで、届出が行われた課税期間から簡易課税制度を適用することができます。

出典:国税庁HP「適格請求書等保存方式の概要 -インボイス制度の理解のために-」

おわりに

第5回は簡易課税制度への影響について解説していきました。インボイス制度の影響で課税選択を行う免税事業者は税負担や事務負担が増加しますが、簡易課税制度を利用することで負担が軽減する可能性がありますので、簡易課税制度の適用を検討することが良いと考えます。